Posts tagged with: rendimento

E chi è già investito?

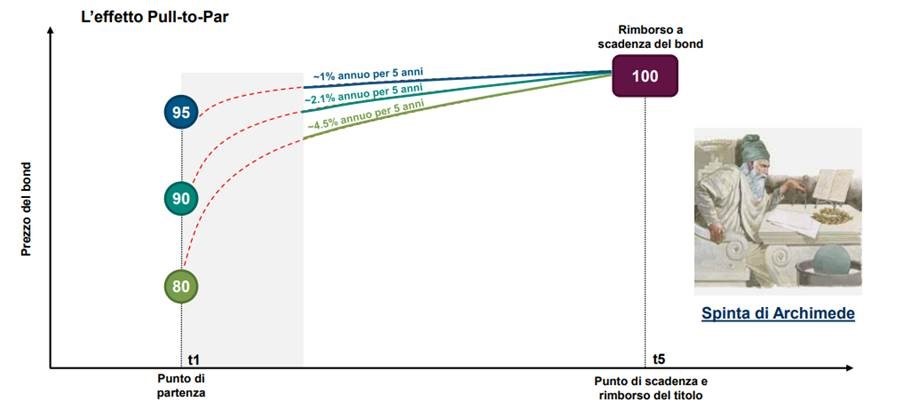

Il 30 settembre 2022 ho condiviso l’articolo che parlava del principio di Archimede, da allora i mercati obbligazionari hanno fatto molta “strada” ma ancora molta ne devono fare.

Sappiamo che con il riprezzamento dei rendimenti si sono create diverse sacche di valore sui mercati obbligazionari negli ultimi mesi, situazione che rappresenta un ottimo punto d’ingresso per l’investitore con liquidità giacente. Ma come rassicurare chi ha già investimenti in essere ed è stato fortemente penalizzato dalle performance delle diverse asset class nel 2022?

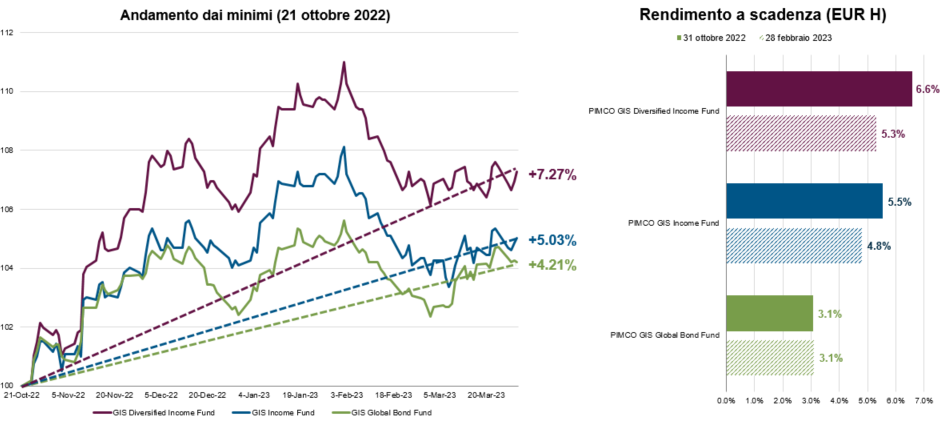

Nel complesso ci aspettiamo che il recupero dai minimi del 2022 possa avvenire in maniera non lineare, infatti se guardiamo al percorso dai minimi di ottobre vediamo come sia più accidentato, con una ripresa più o meno marcata a seconda della strategia. Ogni calo temporaneo rispetto al trend di recupero in atto, potrebbe rappresentare un’opportunità per mediare le posizioni all’interno dei nostri portafogli, strategia che può essere applicata anche ai portafogli dei clienti consentendo di sfruttare le condizioni di mercato attraverso l’ingresso graduale nelle strategie, anche tramite PAC.

Solitamente, per avere un’idea del recupero che un investitore può attendersi alla luce delle condizioni attuali utilizziamo come metrica il rendimento a scadenza, ossia una stima del rendimento complessivo (total return) di un’obbligazione se detenuta fino a scadenza, tenendo conto del valore attuale delle cedole, del loro reinvestimento, nonchè del rimborso del capitale a scadenza dell’obbligazione. In altre parole, questa metrica può intendersi anche come la velocità media con cui i titoli in portafoglio tornano alla pari.

Se confrontiamo le performance dai minimi con il movimento dei rendimenti a scadenza vediamo uno scostamento molto marginale di questi ultimi, che non segue la stessa velocità del recupero di performance. Questa è la dimostrazione del fatto che il rendimento a scadenza è una misura conservativa per stimare il rendimento prospettico e soprattutto che i rendimenti a scadenza in pancia ai fondi sono ancora nell’intervallo dei livelli più elevati dal lancio per maggior parte di questi.

Nonostante siano i mercati a determinare il percorso e le tempistiche del recupero del mercato obbligazionario, quindi la velocità di recupero dei titoli, storicamente sappiamo che la performance registrata a seguito dei peggiori crolli dei mercati obbligazionari (e coincidente incremento dei rendimenti a scadenza) è stata vigorosa nel breve-medio termine, superando nella maggior parte dei casi anche il rendimento a scadenza stimato. Se andiamo a guardare al passato infatti questa velocità di recupero non è stata costante negli anni fino alla scadenza dei titoli, ma gran parte del recupero si è verificato nei primi 12 mesi. Come abbiamo citato relativamente alla “spinta di Archimede”, quanto più consistente è la pressione esercitata verso il basso tanto più vigoroso è il rimbalzo verso l’alto grazie proprio all’effetto del pull-to-par.

Nella tabella di seguito abbiamo analizzato le tempistiche di recupero di tre soluzioni obbligazionarie di PIMCO con profili di rischio-rendimento e filosofia di gestione differenti tra loro. Come è possibile notare, nelle circostanze analizzate che rappresentano i peggiori crolli dei mercati obbligazionari, il recupero è avvenuto in meno di un anno.

Oggi, le condizioni di partenza possono essere differenti dal passato in quanto le flessioni a cui abbiamo assistito sono state le peggiori mai sperimentate e le banche centrali si trovano alle prese con un’inflazione elevata e un mercato del lavoro vigoroso. Tuttavia, come diceva Mark Twain, seppur la storia non si ripete sempre allo stesso modo, spesso fa rima. Il mondo attuale è caratterizzato da rendimenti più elevati rispetto all’ultimo decennio e questo rappresenta un’opportunità per i portafogli grazie alla possibilità di reinvestire i flussi derivanti da cedole dei sottostanti e titoli in scadenza a livelli particolarmente interessanti, creando le basi per una crescita di portafoglio più solida e sostenibile nel medio-lungo termine.

A beneficiare di questo cuscinetto ancora presente nei portafogli quindi non sono solamente i nuovi investitori ma anche coloro che sono già investiti grazie alle potenzialità di recupero generate partendo dalla solida base dei rendimenti attuali.

Come sempre, sono a disposizione per qualsiasi confronto.

14 aprile 2023

Alfa o Beta? Ecco chi ha battuto la crisi

Condivido questo articolo perché secondo me ci aiuta a riflettere in modo neutrale su un tema molto dibattuto tra gli esperti, un poco meno tra i risparmiatori in verità, cioè sulla tipologia di prodotti da utilizzare per andare sul mercato: i prodotti a gestione attiva o quelli a gestione passiva? Spesso si tratta di una battaglia “tra poveri” che trascura il vero problema: aiutare il risparmiatore a capire che deve investire per obiettivi di vita diversificando in maniera efficiente e non per scommesse che spera di vincere…

Leggi tutto »

19 marzo 2018